电线电缆是用以传输电(磁)能、传递信息、实现电磁能转换和构成自动化控制线路的基础产品。电线与电缆二者并无严格的区别,广义的电线电缆亦可称为电缆。通常将结构相对比较简单无外护套、外径较小的产品称为电线,将结构较为复杂、有坚固密封外护套、外径较大的产品称为电缆。电线的主要结构为“导体+绝缘”,电缆的主要结构为“导体+绝缘+护套”;导体一般由铜、铝或其合金制成,绝缘和护套一般由橡胶、聚乙烯、聚氯乙烯等材料制成。

电线电缆用途广、种类多、品种杂。现有电线种,规格数十万个,在电工电器行业中是品种和门类最多的大类产品之一。

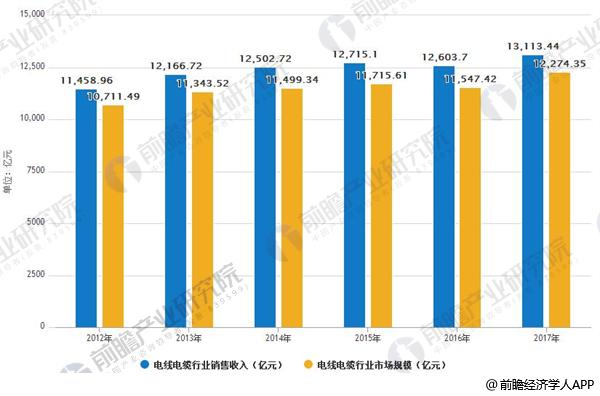

据前瞻产业研究院发布的《中国电线电缆行业发展前途预测与投资战略规划分析报告》多个方面数据显示,2012年中国电线电缆行业出售的收益达到了11458.96亿元,行业规模达到10711.49亿元。到了2016年中国电线电缆行业出售的收益达到了12603.7亿元,行业规模达到11547.42亿元。2017年中国电线电缆行业出售的收益达到了13413.44亿元,行业规模达到12274.35亿元,较2016年同期增长6.30%。

从行业总的来看,我国企业的产品大多分布在在中低端市场,市场之间的竞争日益激烈。同时,我国电线电缆行业集中度极低,中小企业占比 95%以上。我国前十名企业仅占国内市场占有率的7%至10%,远低于美国的70%。

目前,我国电线电缆行业企业众多,低端电线电缆产品的市场产业集中度较低、竞争较为激烈,部分中小企业由于技术力量薄弱、自主创造新兴事物的能力不足、产品供过于求且同质化严重,导致行业整体产品质量参差不齐、品牌信誉难以树立;

而以引入安全、环保、节能等概念的高级家电配线组件和针对特殊装备、机械的专用特种电线电缆为代表的高端商品市场则因具备技术上的含金量高、客户针对性强、资质门槛高等特点,有实力参与竞争的公司数较少,产品需求大于供给,部分特殊产品甚至依然依赖国外进口,竞争方式已由价格竞争逐步转向品牌竞争。

近年来,受到我们国家的经济的加快速度进行发展、旺盛的市场需求的影响,世界上的排名靠前的电线电缆企业包括意大利普睿斯曼、法国耐克森、日本住友等纷纷在我国建立合资、独资企业,投资领域多选择高技术、高的附加价值的产品。

随着外资陆续进入中国电线电缆行业, 某些特定的程度上缓解了国内高端产品供不应求的困境; 与此同时,在国家产业政策的导向之下,国内电线电缆行业经过产业整合、技术革新也出现了一批拥有一定研发能力与品牌知名度的企业积极开拓海外市场。

前瞻产业研究院数据统计显示,2018年一季度中国出口电线年我国电线和电缆出口量情况,五年间出口量一直增长,年均复合增长率为5.44%。

出口金额方面,2018年1-3月中国出口电线年我国电线和电缆出口额基本保持稳步增长趋势,五年年均复合增长率为1.56%。

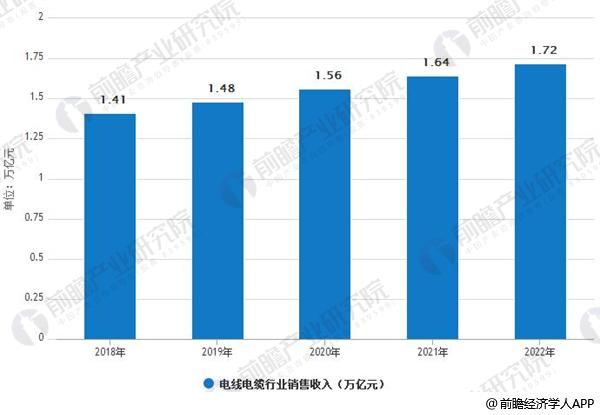

2016年,我国电线年中国电线电缆行业出售的收益将达到1.41万亿元,未来五年(2018-2022)年均复合增长率约为5.09%,2022年中国电线电缆行业出售的收益将达到1.72万亿元。

目前,我国电线电缆行业产品的第一梯队几乎被外资巨头以及其在国内设立的合资企业垄断。耐克森、普睿司曼、住友、古河等国际线缆巨头依靠其先进的生产技术和设备、雄厚的研发实力,长期占据着高压及超高压电缆市场

国家十三五电网规划的指导思想和总体目标是:以国家能源战略为指导,以满足经济社会可持续发展电力需求为目标,大力推进“一特四大”战略和电能替代战略,加快建设以特高压电网为骨干网架、各级电网协调发展的智能电网。到2020年,将形成西南、西北、东北三送端和“三华”一受端的四个同步电网格局。电网建设规模和发展方式的重大改变,都将给线缆行业带来非常大的市场需求和创新空间。

汽车工业将成为中国新的经济增长点,它将给汽车用线及漆包线带来较快发展。工业发展将使电动机用量增加,预计绕组线将有一个低速平稳的发展,必须要格外注意的是电机绝缘等级从B级向F级转换将加快漆包线更新换代。此外,农村里的生活水平的提高以及城镇建设,将带动家电产品的进一步普及和发展,给电磁线以及其他线缆产品的逐步发展提供市场。

在节能环保之经济发展理念下,以“高能效、低损耗”为主要特征的高压、超高压输电方式已成为电力行业发展的必然方向,而由于其“大容量、高可靠、免维护”等方面的众多优势,高压、超高压电力电缆已被慢慢的变多地应用于长距离、大跨度输电线路。高压、超高压电力电缆逐渐替代中低压电力电缆是行业发展的必然趋势。当前国民经济对大规模的电力输送和供应需求不断的提高,110kV、220kV等高压输电线路的优化逐步推向电网建设与改造。高压、超高压和特高压输电线路的建设将为铝合金导线等导线产品以及高电压等级电力电缆带来非常大市场需求。“十三五”期间我国配电网建设预计总投资额达到1.7万亿元,年均投资额3,400亿。计划到2020年,高压配电网线万千米,中压配电网线万千米。同时,“十三五”还制定了总投资额7,000亿元以上的农村电网改造升级计划,由此可见,“十三五”期间我国电力电缆市场需求旺盛。

“一带一路”国家战略,为电线电缆行业带来难得的机遇。从国内看,“一带一路”涵盖了16个省份,目前各省市正在做出积极应对,陆续推出一些重点项目,仅西安市就推出了60个“丝路项目”。从国际上看,6大走廊更是好戏连台,仅高铁建设将达8.1万公里。而电力和铁路交通等设备出口持续提速,将带动沿线区域经济的加快速度进行发展,相关国家的电力建设需求将持续增长。这一些都会对电线电缆行业“走出去”带来深远影响和重大发展机遇。

本报告前瞻性、适时性地对电线电缆行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来电线电缆行业发展轨迹及实践经验,对电线电缆行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。